だれもが良いところに住みたい、旅行に行きたいなどやりたいことや色々な夢があると思います。

ですがその反面、老後には不安しかないという人もおおいのではないでしょうか?

その夢ややりたいこと、不安などのおおくはお金があると解決できるとおもいませんか?

お金がすべてとは言いませんが、お金があるとほとんどの不安や困りごと、いいところに住みたいなどの希望を解決できるとおもいます。

ですが今の日本は賃金があがらないのに社会保険料や税金、物価があがり生活していくので精一杯という人がおおいのではないでしょうか?

しかし、このまま何もしないでいると未来はなにも変わりません。

それどころか悪くなっていく可能性がたかいとおもいます。

そんな問題を解決する方法としてわたしは

「資産運用」をオススメします。

資産運というと

「専門知識が必要」

「ギャンブルでは?」

と勘違いしている人が多いと思います。

ですが少しの知識とお金、そして時間と資金の分散をすることでリスクを減らし老後の問題や将来の不安を軽減できる素晴らしいものだとわたしは感じています。

資産運用は資金がある人に有利ですが、少額からでも投資をはじめるメリットはあるのでほかの誰でもないあなた自身のために、小さくてもいいのでまずは明るい未来への第一歩をふみだしてみませんか?

ここでは、

「これから投資をはじめようとしている人」

「投資をはじめたばかりの人」

「投資はこわいからチョット…」

など投資について色々なデメリットを持っている人にわかりやすくせつめいしたいとおもいます。

この記事でわかること

- なぜ資産運用が必要なのか

- 資産運用を知ろう

- 投資のリスク

最後まで読んでいただけると幸いです。

なぜ資産運用が必要なのか

いま日本には少子高齢化による年金問題やあがらない賃金など様々な問題があり明るい未来を描けない状況が続いてますね。

「もっと裕福な生活がしたい」

「老後の生活不安をなくしたい」

と思っている人も多いと思います。

わたしもその中のひとりですが収入は上がるどころか減っていってるのが現状です。

過去に書かれた日経新聞の記事によると世帯人数2人以上の勤労者世帯の可処分所得は20年間で5%(月額24,000円強)しか増えていなく同じ期間に社会保険料は35%(月額約17,000円)増えたそうです。

この状況がこの先も続く可能性もあり、良くなる可能性どころか悪くなる可能性のほうが高いと考えられわたし的にはなにも行動をおこさないのは投資をやるよりリスクが高いとおもいます。

投資のリスクに関しては後ほどお話しします。

いま現在も猛威をふるっている新型コロナウイルスでは多くの人の収入が減りつらい生活をしているが多いと思います。

「もっと貯金をしておけば」

「収入を増やす努力をしておけば」

など後悔してしまいますね。

コロナ禍だけではなく過去にもお金の問題にあたまをかかえて途方に暮れる経験をしたことがある人がほとんどだとおもいます。

わたしもお金の問題に直面するたびに

「日々せつやくして貯金をして将来に備えよう」

と思ったりしたのですが

「数千円ずつ貯金しても」とか

「いくら貯めたらいいのか?」

「ゴールがわからない」

などの理由で行動を先延ばしにして貯蓄は進まずお金の問題にまた出会ってしまうということを繰り返していました。

多くの人がこの問題から抜け出したいとおもっていることでしょう。

なので給料があがらず銀行の金利が低い今の日本で生活を楽にするためには自分だけではなくお金にもはたらいてもらわなければこの厳しい状況から抜け出すのは非常にたいへんということに一人でも多くの人にきづいてほしいです。

さらに日本が抱える老後の不安…

私が毎月読んでいる「ダイヤモンド・ザイ」での年金受給者への

「今お金に困っていますか?」

というアンケート調査によると

お金に困っていないと回答した人の、株などからの年間運用収入のある人の割合は約70%。

それに対してお金に困っていると回答した人では80%以上の人が運用収入ゼロという結果がでていました。

お金に困っていないと回答した人で老後のお金の準備を始めたのが50代以下という割合が約70%と多く、早くからリタイア後の生活を意識して行動していたということがわかりますね。

ちなみにお金に困っていると回答した人の60%以上が60歳以降に老後のお金の準備を始めたそうです。

この結果から早いうちに生活を見直して節約し少額からでも資産運用に取り組むのが重要だということですね。

資産運用を知ろう

まず資産運用の基本は

- 収入を増やす

- 支出を減らす

- 入金力を上げる

ことですが、すぐに改善できるのは②の支出を減らすことです。家計簿をつけて無駄な支出を削減し少額でもいいので投資にまわしましょう。いまは100円からでも投資ができ、クレジットカードでの積み立て設定をしてしまえば後はほったらかしでも大丈夫など、まいにち家事や仕事に追われている人でもはじめやすくなっています。なのでまずは1,000円ぐらいの投資からスタートして長く継続することを心がけ少しずつ慣れていきましょう。

ただし病気やケガなどもしものときのために6ヶ月分ぐらいの生活費を確保することが理想と言われているので、貯金を殖やすことを優先しながら少しずつ投資資金を増やしていきましょう。

ですが「少額での投資なんて意味がないのでは?」

という声が聞こえてきそうですがそんなことはありません。

それはなぜかというと

- よくわからない世界に踏み込むときは少額から

- 少しずつ値動きになれる

- 節約するための目標ができる

という理由があげられます。

多くの人は

「おかねが減るのは嫌だな」とか

「どんな値動きをするのだろう?」という不安を抱え最初の一歩を踏み出せない人が多いと思います。

なので試しに1000円ほどの金額でインデックス投資信託をはじめてみましょう。

インデックス投資信託については別で説明します

少額とはいえ毎日の値動きが気になったり日経平均や経済ニュースなどにも興味をもったり、リスクとの付き合い方や知識が増え値動きにも慣れていったりとメリットが多いので少額でもいいので少しでも早く行動をおこすのが大切です。

貯金をなかなか増やすことができなかった私が

証券口座などで使用できる資産運用シミュレーターをつかうことで

「ここの支出を減らして投資額を3000円増やしたら20年後にこんな金額になるから節約をがんばろう」

と行動するようになったり

「年金をもらう65歳までに金融資産○○○万円をめざそう」

など目標や希望がもてるようになりました。

将来の不安が軽減されるのは今のわたしにとって精神安定剤になっています。

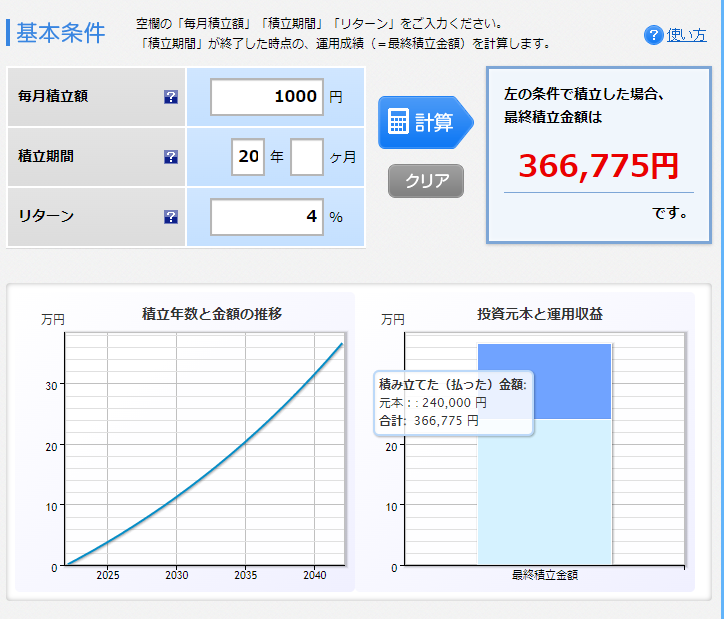

下のグラフは私が使っている楽天証券の積み立てシミュレーターです。

積み立て額は無理のない金額でいいですがリターンは投資信託で15年から20年の運用平均(だいたい3%~7%といわれています)の中間程度の4%にしてます。なので積み立て期間もおなじにしてますがいろいろな運用年数でもためしてみましょう。

はじめは1000円からでも良いので一歩を踏み出すのが大切です。

1000円だとこんなかんじです。

なんとなくでもわかってきたり資金に余裕がでてきたら積立金額を増やしていきましょう。

次は5000円に増やしてみます。

5000円だと結構増えますね。

ですが

「積立期間が20年は長い」

「もっと早くお金を増やしたい」

と思う人もいるかと思いますが短期間でたくさんのお金を得ようとするとギャンブル的になってしまい苦労して貯めたお金を一瞬で失ってしまうことになりかねないので最初のうちは手を出さないほうがいいでしょう。

今まで読んできた本や雑誌に書いていた言葉に

「20年後に180万円になると言われてもピンとこない人が多いと思います。そんな時は積み立てを開始したのが20年前で今現在のあなたの手元に180万円があると思ってください。多くの人がいま現在このお金があるとすごく助かるとおもいます。」

という文章がありました。

(記憶では横山光明先生著書の「3000円投資生活」で読んだ気がするのですが見当たらないので知っている方がいましたら教えていただきたいです)

考え方ひとつでこんなにも気持ちが変わるのかと心に

「グサッ」

とささりました。

この言葉は私の心を変え、やる気をおこしてくれたいまでも大切な言葉になっています。

このことを忘れずにいま行動をおこして明るい未来、そして不安のない老後を未来の自分がおくれるようにいま資産運用をはじめましょう。

未来の自分を救えるのは今の自分なのですから。

しかし、将来に資産がマイナスになってしまうという未来もゼロではないので資金管理や投資配分をしっかりして投資は自己責任でおこなってください。

そして、上のシミュレーターは過去のデータに基づいて算出されていますが、

「過去のデータは未来を確定しない」

ので期待しすぎないようにしましょう。

では次に投資のリスクについてお話ししましょう

株式投資のリスク

多くの人がリスクとは危険やマイナスといったイメージを持ってるとおもいますが投資の世界では価格の上下の振れ幅のことを言い、プラスに動くこともリスクとされています。

そしてリスクとリターンは比例しハイリスクハイリターン、ローリスクローリターンといった感じになります。

つまりローリスクハイリターンのような話しを持ちかけられた時は詐欺である可能性が高いので十分注意しましょう。

しかしハイリスクローリターンはあるのであたまの片隅にいれておいてください。

個別株(トヨタやソフトバンクなど)の短期の取引で高いリターンを得ようするのはハイリスクハイリターンになりリスクが高まる上級者向けのやり方になるので初心者は手を出さないのが賢明です。

理由は2つあります。

まずひとつ目は

ある程度まとまった資金が必要

日本では個別株を買う場合に100株単位での購入が基本でそれなりの高額な金額が必要です。例えば1株1000円の株を買うのには1000×100株=10万円が必要でさらに購入手数料もかかります。

1株でも購入できる証券会社もありますが手数料が高いというデメリットがあります。

最近人気なのがSBIネオモバイル証券で1か月50万円までの取引なら月額取引料が220円のみでTポイントも使えるなど初心者にもオススメの証券会社です。

そしてふたつ目は

値動きが激しい

これが魅力とも言えますが株式市場ではプロでも損失を出してしまう世界なので初心者が手を出すと一瞬で資金を減らしてしまい最悪の場合、株式市場から退場してしまうことになりかねません。最初のうちは投資信託からはじめるのがいいでしょう。

このように個別株に手を出すと値動きが気になって仕事に集中できなくなったり胃がキリキリするなど結構ストレスがかかってしまいます。

さらに株(個別株)で破産したとか借金をかかえてしまったというのを耳にしたことがある人もいるとおもいますが、これは信用取引といって証券口座に保証金(最低30万円)を担保に3.3倍のお金を借りれるという制度で失敗してしまったからです。

例えば値上がりを狙って信用取引でレバレッジ(テコの原理)をかけたあとに暴落にまきこまれると一瞬で借金を背負い株式市場から退場させられてしまいます。

株式市場はプロでも損失を出してしまうハイリスクな世界で初心者は個別株には手を出さず分散投資をしてくれる優良な投資信託で自分の大切なお金を守りながら時間をかけて増やしていくのが得策です。

ただ投資信託には似ている商品の名前がたくさんあり、どれを選んでいいのかわからなくなってしまうと思うので先ほど出てきたインデックス投資とともに別の記事で説明したいと思います。

まとめ

最後にこの記事のまとめです。

今の日本は少子高齢化により年金問題やあがらない賃金など明るい未来が描けない状況が続いてますね。

世帯人数2人以上の勤労者世帯の可処分所得は20年間でわずか5%増なのに対して社会保険料は35%も増えていて、将来に対してなにも行動をおこさないのは投資をやるよりリスクが高いとわたしは感じています。

年金受給者でお金に困っていない人は株などからの年間運用収入があるひとの割合が70%ほどで、早くから老後のお金の準備を始めた人たちも多いというアンケート結果が出ていました

そして投資の基本では

- 収入を増やす

- 支出を減らす

- 入金力を上げる

ことが重要ですが、もしもの時のために生活防衛資金を6ヶ月程度貯めることも意識しつつ少額でもいいので早めに投資の世界に身を置くことも重要です。

少額での投資は意味がないなんてことはなく

- よくわからない世界に踏み込むときは少額から

- 少しずつ値動きになれる

- 節約するための目標ができる

などがありましたね。

これから投資をはじめようと思っている人は節約や投資金額を下げて、はじめやすく継続し続けられる環境をつくることを心がけるのも大切ではないでしょうか。

証券会社の積み立てシミュレーターをつかい、節約してういたお金を投資にまわしたら将来どれぐらいのリターンになるのか調べるのもモチベーションを保つきっかけになりますね。

そして20年間積み立てをしても180万円ほどにしかならないのかと思ってしまう人は自分が20年前に積み立てを始めて今現在の自分の手に180万円があると想像しましょう。

そうすると嬉しいし助かりますよね。

20年後の自分もきっと助かるとおもいます。

そして投資のリスクについてトヨタやソフトバンクなどの個別株は高いリターンが得られるかわりにハイリスク。

さらにまとまった金額が必要で値動きも激しいので初心者は手を出さないのが得策ということでしたね。

そして信用取引という制度はかなりハイリスクで破産してしまう可能性もあるのでやめておきましょう。

ハイリスク、ハイリターンやローリスク、ローリターンなど、リスクとリターンは背中合わせなので

「ローリスク、ハイリターン」という投資の話しを持ちかけられたら詐欺だとおもいましょう。

金融庁のホームページに暗号資産の詐欺の相談件数が急増していると注意されているので気をつけてください。

いい話には裏があると警戒し大切な資産を守りましょう。

さて、資産運用について私の思ったことや経験を書いてきましたがいかがだったでしょうか?

この記事で資産運用の大切さを知った人や、始めようと思ったけどまだ行動していなかった人の背中を押すことが出来たら幸いです。

投資は元本割れのリスクがあるので自己責任で無理のない運用をしてください。

ここまで読んでいただき、ありがとうございました。

合わせて読みたい記事

コメント